○下関市地方活力向上地域における固定資産税の不均一課税に関する条例施行規則

平成28年3月28日

規則第23号

(趣旨)

第1条 この規則は、下関市地方活力向上地域における固定資産税の不均一課税に関する条例(平成28年条例第16号。以下「条例」という。)の施行に関し必要な事項を定めるものとする。

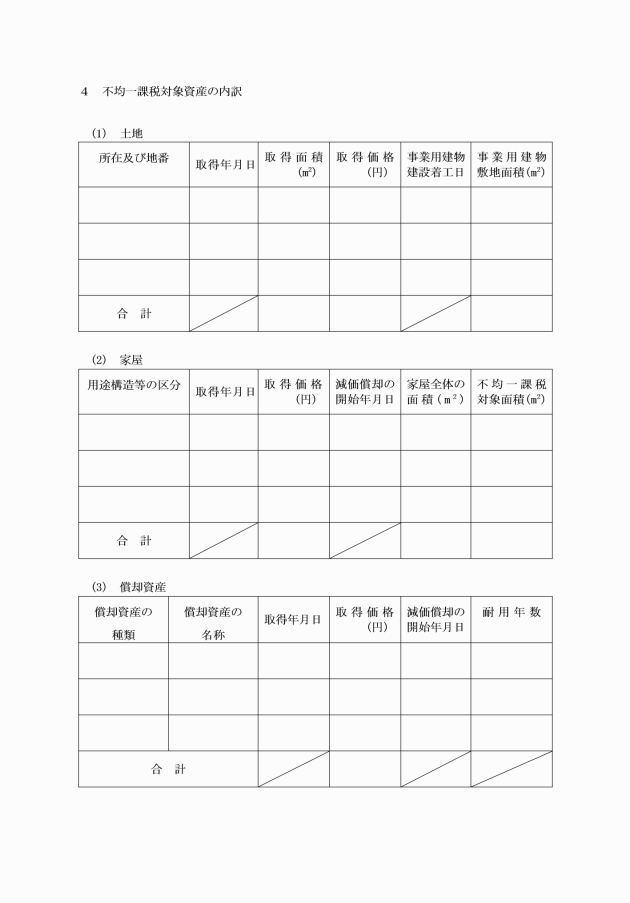

(1) 家屋 減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)別表第1に定める建物及びその附属設備で、地域再生法(平成17年法律第24号)第5条第4項第5号に規定する特定業務施設(以下「特定業務施設」という。)の用に供するもの

(2) 土地 前号の家屋の敷地である土地で当該家屋及び構築物の垂直投影部分の範囲

(3) 償却資産 所得税法施行令(昭和40年政令第96号)第6条第1号から第7号まで又は法人税法施行令(昭和40年政令第97号)第13条第1号から第7号までに規定する減価償却資産のうち、特定業務施設の用に供する機械及び装置又は構築物であって、特定業務施設の新設又は増設に伴い新たに取得し、又は製作し、若しくは建設したもの

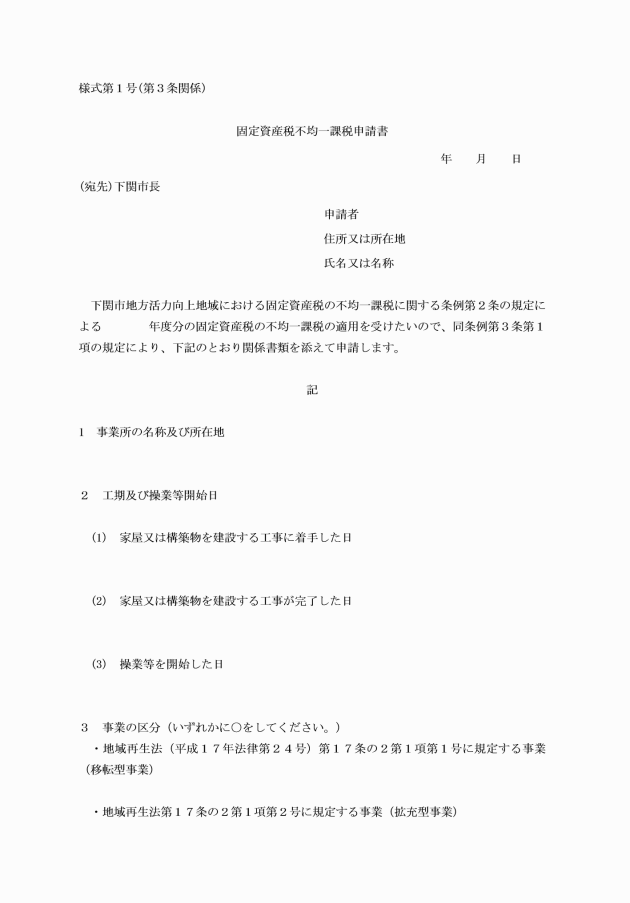

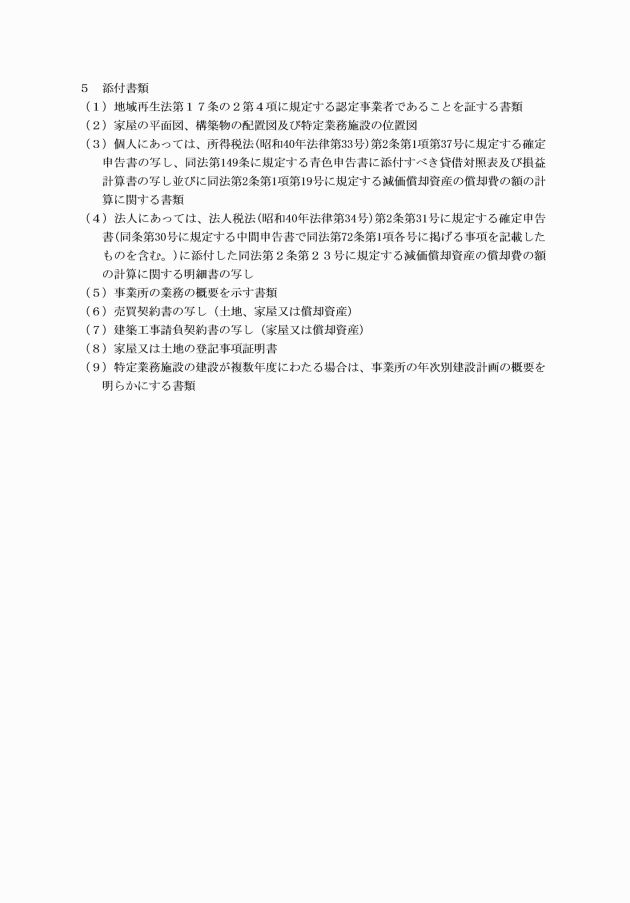

(1) 地域再生法第17条の2第4項に規定する認定事業者であることを証する書類

(2) 家屋の平面図、構築物の配置図及び特定業務施設の位置図

(3) 個人にあっては、所得税法(昭和40年法律第33号)第2条第1項第37号に規定する確定申告書の写し、同法第149条に規定する青色申告書に添付すべき貸借対照表及び損益計算書の写し並びに同法第2条第1項第19号に規定する減価償却資産の償却費の額の計算に関する書類

(4) 法人にあっては、法人税法(昭和40年法律第34号)第2条第31号に規定する確定申告書(同条第30号に規定する中間申告書で同法第72条第1項各号に掲げる事項を記載したものを含む。)に添付した同法第2条第23号に規定する減価償却資産の償却費の額の計算に関する明細書の写し

(5) 事業所の業務の概要を示す書類

(6) 売買契約書の写し

(7) 建築工事請負契約書の写し(不均一課税の適用を受けようとする固定資産が土地である場合を除く。)

(8) 家屋又は土地の登記事項証明書

(9) 特定業務施設の建設が複数年度にわたる場合は、事業所の年次別建設計画の概要を明らかにする書類

(事業の休止等の届出)

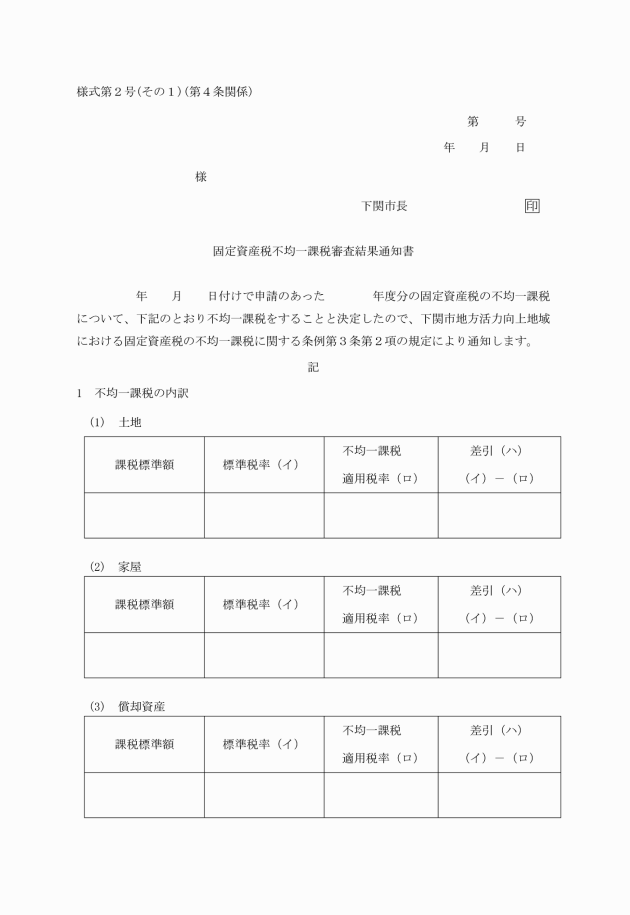

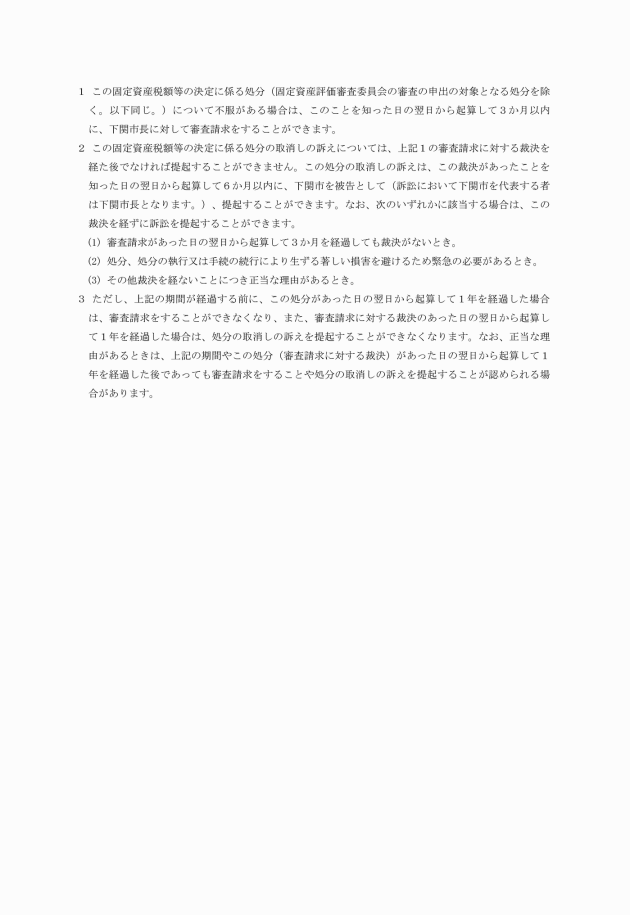

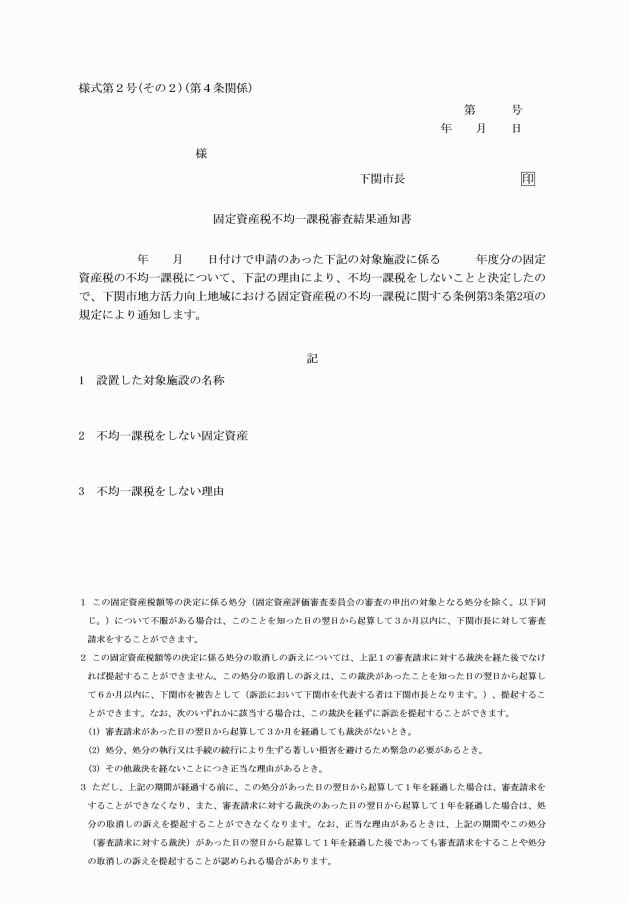

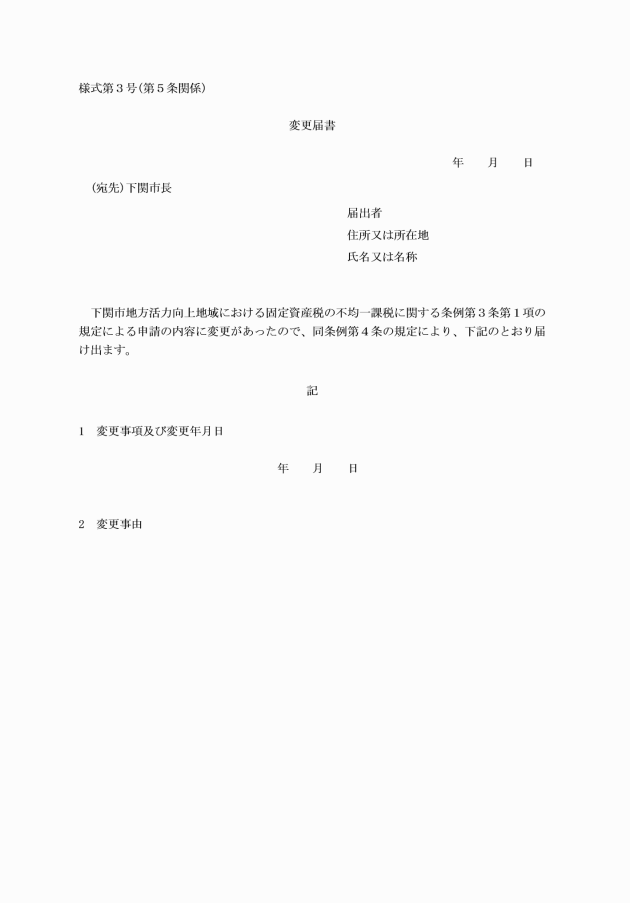

第6条 不均一課税の適用を受けた者は、当該不均一課税の申請に係る事業を休止し、又は廃止したときは、事業休止(廃止)届書(様式第4号)により、その休止し、又は廃止した日から10日以内に市長に届け出なければならない。

(その他)

第8条 この規則に定めるもののほか必要な事項は、市長が別に定める。

附則

この規則は、公布の日から施行する。

附則(令和2年10月14日規則第88号)

この規則は、公布の日から施行する。

附則(令和3年3月31日規則第52号)

(施行期日)

1 この規則は、令和3年4月1日から施行する。

(経過措置)

2 この規則の施行の際、この規則による改正前の様式による用紙で、現に残存するものは、なお使用することができる。